Als je op reis gaat, kan je sowieso maar beter het zekere voor het onzekere nemen en meer dan één betaalmiddel voorzien. Dit zijn de voor- en nadelen van verschillende betaalopties in het buitenland.

Er zijn drie opties als je op reis gaat: je gaat op voorhand naar de bank en haalt cash geld af of vraagt cash geld voor je reisbestemming aan (zoals dollars voor de Verenigde Staten). Een tweede optie is kiezen voor elektronisch betalen en dan kan je nog de keuze maken tussen je debet- of kredietkaart.Cash geld

Op voorhand cash geld afhalen of aanvragen bij je bank is een goede optie voor de eerste dagen, maar zelf zouden we niet adviseren om je volledige reisbudget in cash mee te nemen.

Een voordeel aan alleen maar cash geld meenemen, is dat je niet meer kan uitgeven dan je hebt voorzien.

Maar in het slechtste geval word je overvallen en ben je al je cash geld in een keer kwijt. Daar sta je dan, blut te wezen.

Debetkaart vs. kredietkaart

Je debetkaart is een veilige optie om mee te nemen. Als je binnen Europa reist, kun je overal zonder probleem betalen met je bankkaart. Wie daarbuiten wil reizen, moet de bank even inlichten over de reis. Je Maestrofunctie moet immers geactiveerd worden voor landen buiten Europa. Je kan dat bij sommige banken online aanvragen, bij andere banken zal je even langs moeten gaan.

Zorg dat je zéker een week op voorhand je deblokkering aanvraagt, want soms duurt het een paar dagen vooraleer de betaalfunctie van kracht zal zijn. Goed nieuws voor de klanten bij Beobank of Deutsche Bank: deze twee banken hebben de Maestrofunctie op hun bankkaarten niet geblokkeerd. Bij hen kun je dus zonder problemen ook buiten Europa betalen met je debetkaart.

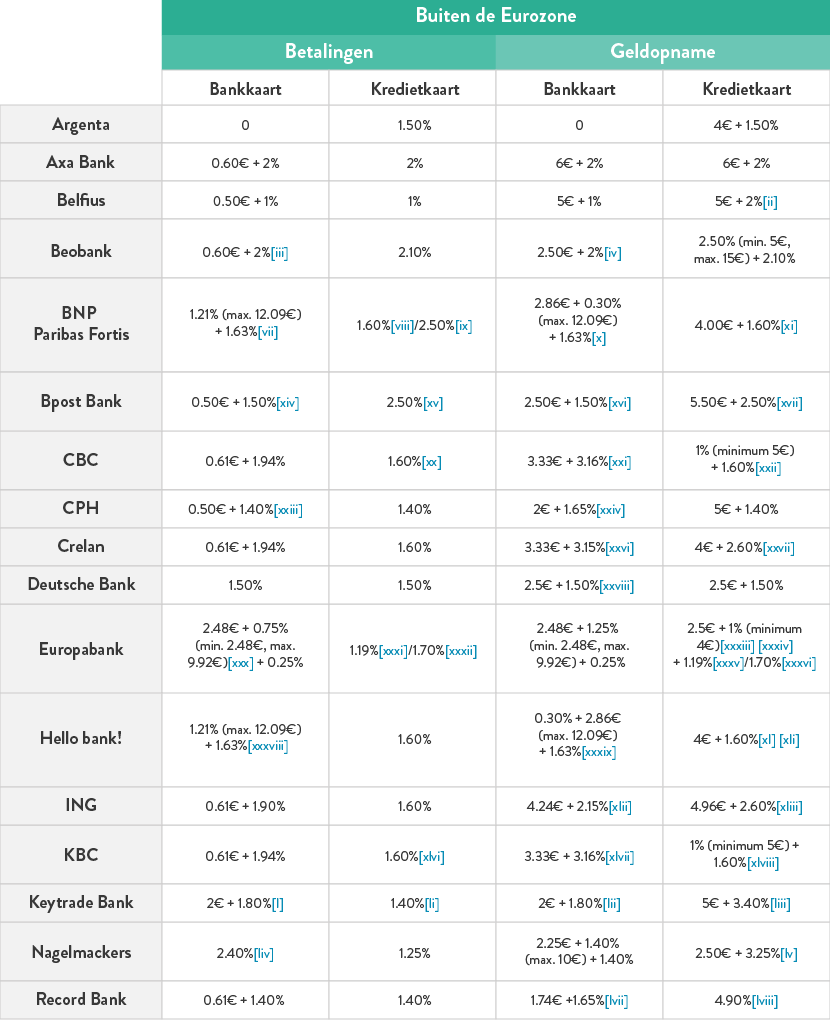

Kosten per bank

Het grote voordeel aan betalen met je debetkaart is dat de kosten meestal een stuk lager liggen dan betalen met een kredietkaart. Als je betaalt met je debetkaart, dan zal je bij sommige banken een kleine kost moeten betalen, maar die ligt meestal een pak lager dan als je geld uit de muur wil halen met je kredietkaart.

Hoewel de kosten per bank verschillen, moet je rekening houden met een gemiddelde kost van 5 euro per keer dat je geld wil afhalen met je kredietkaart. Daarbovenop komt ook nog eens de kost van de wisselkoers. Gemiddeld is dat 1 à 1,5% op het bedrag dat je wenst af te halen.

Euro’s of lokale munteenheid?

Overweeg ook of het beter is om je betaling met je bankkaart in euro’s te doen of in de munteenheid van het land waar je naartoe gaat. In Zuid-Amerika kan je regelmatig kiezen om ook in Amerikaanse dollars te betalen, maar als je niet bij de pinken bent, word je op die manier makkelijk opgelicht en betaal je vaak een pak meer dan als je een betaling doet in de lokale munteenheid.

Europ Assistance heeft een handig overzicht gemaakt van alle kosten die komen kijken bij het betalen met je bankkaarten of het afhalen van geld binnen en buiten de eurozone met diezelfde kaarten.

{kind=link}

Tips

Voor je vertrekt op reis kun je maar beter nog even nakijken of er voldoende geld op je rekening staat én hoeveel geld je maximum kunt afhalen in het buitenland. Als dat bedrag te weinig is volgens jou, dan kun je bij de bank een tijdelijke verhoging van je maximumbedrag aanvragen. Kijk ook zeker na of je bankkaart niet vervalt terwijl je op reis bent.

Card Stop

Bouw voor jezelf ook wat zekerheid in door jezelf een mailtje te sturen of een briefje in je rugzak te stoppen met je rekeningnummers. Stel dat je je bankkaart kwijt geraakt of je wordt bestolen, dan kan je toch makkelijk naar Card Stop bellen en de juiste rekening laten blokkeren.

Ook nog goed om te weten, is dat je bank altijd verantwoordelijk wordt gehouden voor fraude met je bankkaart, tenzij er bewijzen zouden zijn dat jij wel heel slordig bent omgegaan met je bankgegevens. Als je dus het slachtoffer zou worden van skimming, dan zal je bank je tegemoet komen.